即使擁有規模高達1.4萬億美元的資金,挪威政府全球養老基金(GPFG)仍然在多年的投資中保持穩健收益。同時,GPFG在ESG高標準與穩定的高投資回報之間實現了平衡。GPFG在ESG投資方面的做法也經常被效仿。那么,GPFG是如何運作,又是如何開展ESG投資的呢?

文本設置

文本設置

Plus(0條)

Plus(0條)

在全球ESG投資生態中,有一股神秘且強大的力量——主權財富基金(Sovereign Wealth Fund,SWF)。SWF是歸一國政府所有的公共財富,其基本目標是獲取較高的投資回報,以保證國家盈余財富購買力的穩定性。自1953年全球第一支主權財富基金科威特投資局成立以來,SWF已經發展了近七十年。但直到近些年,特別是2008年全球金融危機以后,SWF才逐漸引起市場關注。

根據主權財富基金研究所(SWFI)統計,目前全球SWF規模已經突破了9.8萬億美元。相較其他的投資基金,SWF不完全關注財務回報,也可以在其投資目標中加入其他利益相關方的訴求。同時,SWF注重實現資產的長期投資價值,具有對短期回報的豁免權。因此,SWF需要也有意愿關注更廣泛的長期風險,諸如氣候變化等ESG風險。隨著監管、市場、投資偏好、公眾向可持續發展傾斜,ESG已經成為商業領域的新標準和新挑戰。面對ESG重要性日漸突出的趨勢,ESG投資在全球SWF投資策略的動態變化中逐漸受到重視。

根據Finbold的數據,2020年至2021年期間,全球SWF在ESG領域的直接投資規模從72億美元增至227億美元,激增215.27%。不過,多數SWF缺乏透明度,極少披露有關ESG投資的政策和運作方式。但有一支SWF,多年來堅持公開ESG投資標準和方法,并對投資動態進行常態化披露。這就是挪威政府全球養老基金(Government Pension Fund Global,GPFG)。GPFG也是全球第一大主權財富基金,截至2021年底,其規模已經超過了1.4萬億美元。

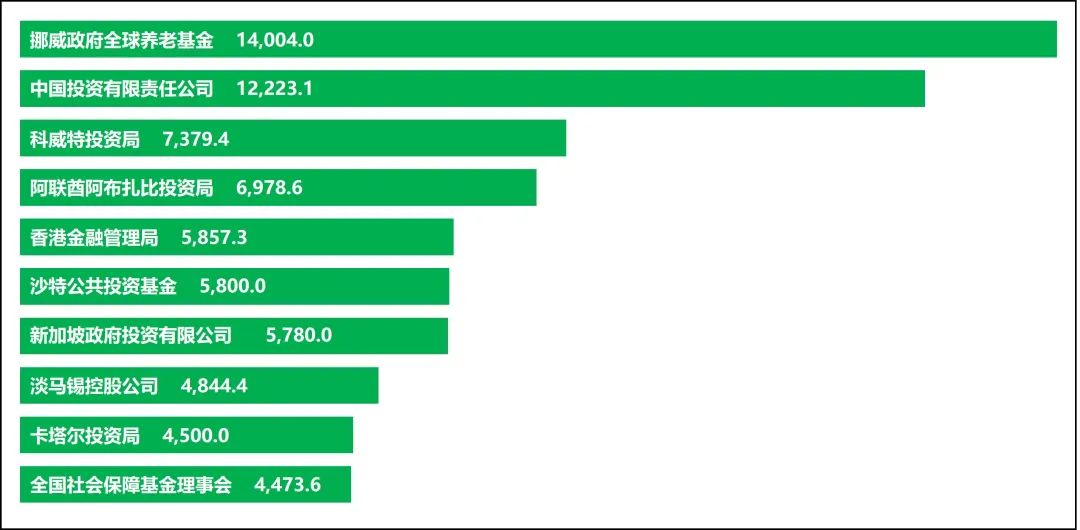

表:全球主權財富基金TOP 10(億美元)

即使擁有如此大規模的資金,GPFG仍然在多年的投資中保持穩健收益。同時,GPFG在ESG高標準與穩定的高投資回報之間實現了平衡。GPFG在ESG投資方面的做法也經常被效仿。那么,GPFG是如何運作,又是如何開展ESG投資的呢?

一、穩健的投資者

挪威的石油較為豐富,是全球主要的石油出口國之一。反過來,石油工業也是挪威國民經濟的重要支柱。為減輕石油價格波動對挪威經濟的影響,支持對石油收入的長期管理,挪威政府于1990年成立了石油基金——這也是GPFG的前身。后來,該基金被賦予促進政府儲蓄、為不斷增長的公共養老金支出提供資金的作用。

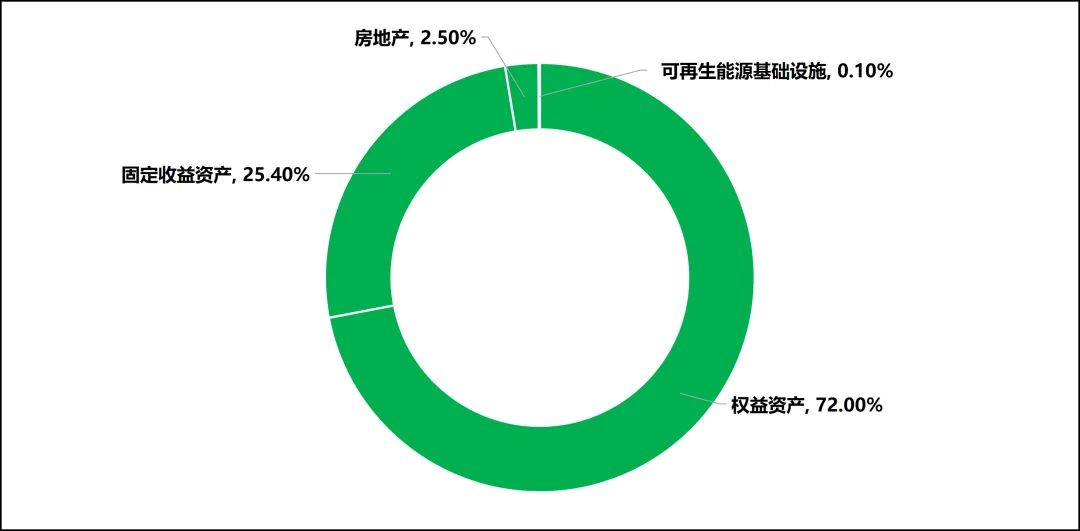

2006年,隨著《養老基金法》的頒布,挪威石油基金正式更名為GPFG,以強調其公共養老基金的角色。起初,GPFG的投資對象僅限于政府債券,隨后轉向富時全球全市場指數(FTSE Global All Cap stock index)的成份股公司及更廣的范圍。時至今日,GPFG已經成為一位多樣化的投資者。目前,GPFG主要投資于股票、固定收益資產、房地產和可再生能源基礎設施。

圖:GPFG 2021年資產配置情況

GPFG的投資活動也遍布全球。截至2021年底,GPFG累計在全球70個國家,投資了9,338家公司,涉及44種貨幣。

圖:GPFG全球投資情況

平均而言,GPFG持有所投公司約1.3%的股份。GPFG也是蘋果、雀巢、微軟和三星等國際巨頭的股東。

圖:GPFG前十大持倉股(截至2021年底)

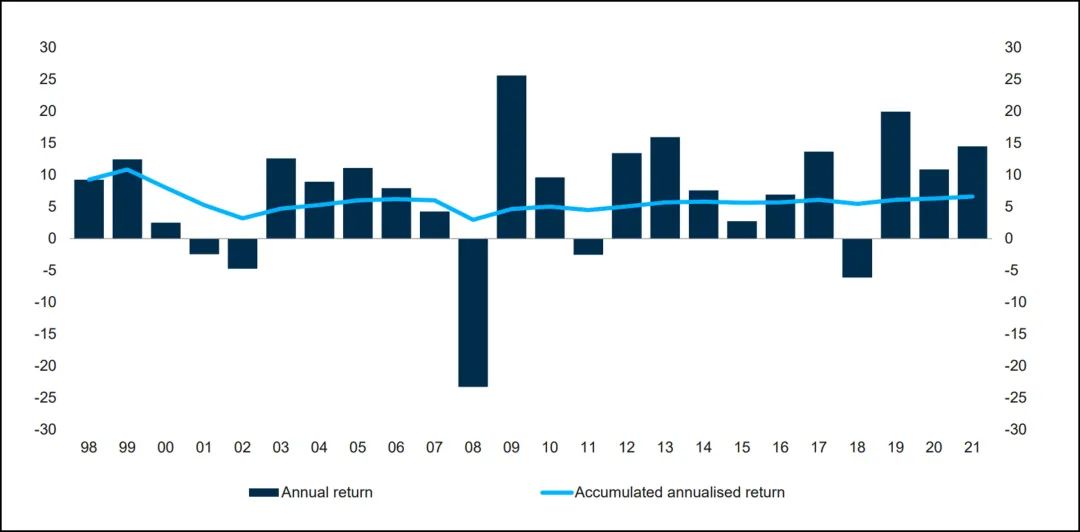

GPFG的另一個特征是透明性。也正因如此,外界才能對其包括ESG投資在內的投資運作機制和動態進行跟蹤和分析。GPFG的總體投資戰略由挪威財政部根據議會制定的框架進行規劃,投資管理工作則授權于挪威中央銀行(Norges Bank),并由其資產管理部門(NBIM)全權負責日常工作。2021年,即使在全球經濟形勢面臨巨大壓力的背景下,GPFG仍舊獲得了穩健的投資回報。過去一年,GPFG的收益率為14.5%,實現歷史第三高。

圖:GPFG歷年投資收益率

在高收益的背后,ESG策略也發揮了不可替代的作用。2006年7月,GPFG以資產管理者的身份加入了PRI。作為一個ESG投資者,GPFG不僅制定了一般意義上的ESG標準,還提出了一系列道德規范。這兩套標準采用不同的運作模式,相輔相成。

二、道德約束的投資者

2004年12月,挪威財政部提出了一套反映基本道德規范、具有高度國際和國內廣泛共識的觀察和排除準則。針對違反道德準則的公司,財政部下設的道德委員會將提出排除在投資之外或將其置于觀察行列的建議。隨后挪威銀行的執行委員會對此建議作出最終決定,進而由NBIM執行決定。準則共有兩種類型的標準——基于產品(Product-based )和基于行為(Conduct-based)。

基于產品的標準包括生產煙草、某些種類的武器,或者以煤炭為業務基礎的公司;基于行為(作為或不作為)的標準包括嚴重侵犯人權、嚴重腐敗、嚴重破壞環境或不可接受的溫室氣體排放等情況。使用道德排除法有一個很高的門檻,要求公司未來違反的可能性很大。截至2021年12月31日,共有104家公司因違反產品標準被除名,有48家公司因違反行為標準被除名。2021年,有五家中藥公司就因被認定為“嚴重破壞環境”,遭受GPFG除名。

實際上,GPFG通過道德標準為其確定了一項道德義務,即在獲得良好回報的同時,避免投資于那些造成嚴重不道德情況的公司。這實際上是ESG策略中的負面剔除。目前,GPFG已經成為全球使用道德標準的最大投資者。不過,GPFG的ESG投資行動遠不止于此。

三、ESG驅動的投資者

2007年,NBIM開始公布一系列的ESG議題期望文件。期望文件告知公司,GPFG所希望的有關公司運營、供應鏈及其他ESG事項的管理情況,旨在促進公司在ESG問題上的積極變化。目前,NBIM已經披露了八份期望文件,涉及氣候變化、人權、水資源管理、生物多樣性和生態系統、海洋可持續性、反腐敗、兒童權利以及稅收透明度等議題。

圖:GPFG期望文件

這些ESG期望文件,代表了GPFG對“何為優秀ESG實踐”的看法。據此,GPFG會對被投公司進行ESG審查,并從具有嚴重ESG風險的公司中撤資——這也被稱為基于ESG風險的撤資行動。這種撤資行動是在2012年被正式確定下來的。為降低投資資產的ESG風險,GPFG將ESG因素納入其金融風險管理中。當GPFG經過評估后認為,某家公司對自身及社會將產生巨大成本,或不具有長期可持續性時,會選擇撤資。

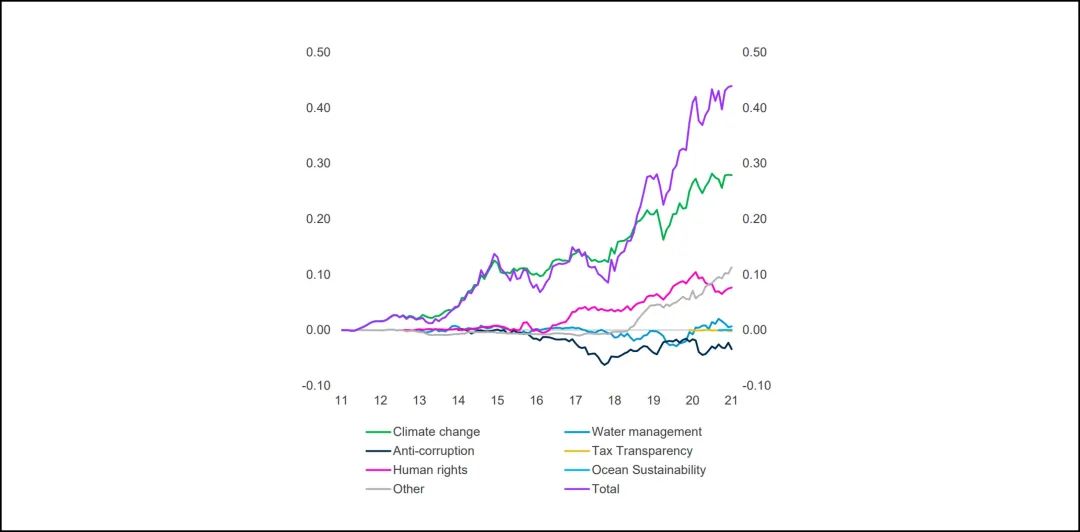

值得注意的是,GPFG將這些風險歸為金融風險,而非道德風險。比如,高碳排放的公司是不符合當前監管或環境趨勢的,其業務是不可持續的。自2012年以來,截至2021年,GPFG已經因ESG風險問題,從366家公司撤資。剝離這些具有ESG風險的公司,不僅降低了資產風險,也為GPFG的投資收益做出了貢獻。2012 年至2021年期間,GPFG基于風險的撤資在整體上,使其權益類投資的累計回報率提高了約 0.44個百分點,即每年提高 0.02個百分點。

圖:基于ESG風險的撤資對權益類投資的回報影響

除作為ESG風險評估的依據外,ESG期望文件實際上也描述了GPFG所認可的可持續公司“形象”。為把這些ESG要求落實到被投公司身上,GPFG不僅將ESG標準應用到全資產投資中,也通過積極行動來影響被投公司。

四、積極行動的投資者

與多數“用腳投票”的投資者不同,GPFG會積極與被投公司進行溝通,并通過行使投票權來影響公司的ESG決策。2021年,NBIM在所投公司的11,601場股東大會上,對116,525項提案進行了投票,投票參與率達到了97.1%。通常情況下,NBIM會在股東大會召開前五天公布其打算的投票選擇。若不同意董事會的提案時,NBIM也會給出解釋。與此相關的投票原則和準則,NBIM也在官網上進行了公布和說明。

除直接運用投票權外,GPFG還會與公司就ESG問題進行直接對話。由于GPFG的股份占比較大,因此與其他小股東相比,GFPG更容易接觸到公司的董事會和高級管理層,也更容易影響公司行為。2021年,GPFG與731家公司召開了1,365次會議,其中包括172次與公司董事會的直接對話;GPFG還發送了402份溝通信函。

圖:GPFG召開的ESG溝通會議(2021年)

這些積極股東行為被GPFG認為是一種創造價值的方式。根據GPFG每年的ESG審查結果,這些積極溝通的確促使公司進行了ESG改革。整體來看,GPFG通過運用基于道德標準的除名、ESG風險撤資行動、ESG風險監控和審核以及積極股東行動等方式,推動實現投資價值鏈的可持續性經濟增長。

除此之外,GPFG還引入了對環境類項目的投資。這是一種更為直接的ESG正向篩選策略。2009年,挪威財政部指定GPFG要投資于生態友好型資產或技術、并可產生明確的環境效益,如低碳能源、清潔能源、能源效率、碳捕獲和封存,水技術以及廢物和污染管理。

近兩年,GPFG在環境任務中又增加了非上市可再生能源基礎設施的投資項目。NBIM已經向其投資伙伴發出了一份指導文件,概述了GPFG對非上市可再生能源基礎設施的負責任管理辦法。2020年4月,GPFG完成了第一個非上市能源基礎設施項目的投資——以16.3億美元獲得荷蘭離岸風電場50%的股權。該項目也進一步豐富了GPFG的ESG投資生態圖。

經過三十余年的發展,GPFG的投資目標已基本確立為,在健全的長期管理的基礎上,以可持續發展為前提,致力于獲得可接受的風險水平和盡可能高的收益。雖然市場對GPFG等SWF參與ESG投資存在爭議,比如“受托人責任”問題,也擔心其中存在政治干預因素,但整體來看,SWF參與到ESG投資中,不僅可以為其他投資者提供借鑒經驗,更能對市場轉向可持續投資進行有效引導。良好的長期回報取決于可持續的經濟、環境和社會發展,依托于運作良好、合法和高效的市場。實際上,這也是當初ESG投資被正式提出時,所追求的目標——“Better investment markets,More sustainable societies”。而這一目標的實現需要所有市場參與者的一致努力。(財富中文網)

作者張宇為財富中文網專欄作家,專注ESG很多年

本內容為作者獨立觀點,不代表財富中文網立場。未經允許不得轉載。

編輯:杜曉蕾

撰寫或查看更多評論

請打開財富Plus APP