保險中長期資金入市的啟示

趙亞赟

2025-01-27

保險中長期資金入市會買哪些股票?重小輕大已經是昨日黃花,重大輕小是未來的方向。小微盤股只有在幾個特殊情況下才有機會,而且風險很大。

文本設置

文本設置

Plus(0條)

Plus(0條)

中國證監會在近期表示,將抓緊推動第二批保險資金長期股票投資試點落地,規模不低于1,000億元。在現有基礎上,引導大型國有保險公司增加A股投資規模和實際比例,其中從2025年起每年新增保費的30%用于投資A股。

這無疑是重大利好。當然市場能否就此走牛,還不好說,畢竟還有貿易戰的灰犀牛在。

保險中長期資金入市,會買什么,這是股民都關心的問題。他們會買什么股票呢?保險資金天生就是風險厭惡者,即便個別經營者想投資高風險項目,也有各種監管條例卡住。

2024年,央行就創設5,000億元證券、基金、保險公司互換便利(下稱“互換便利”),提升機構的資金獲取能力和股票增持能力;創設3,000億元股票回購、增持專項再貸款,引導銀行向上市公司和主要股東提供貸款,支持回購和增持股票。

由此可見,保險資金最有可能是買自己的股票!

這進一步說明,政策在積極引導A股市場走向成熟。市場從小盤微盤股漲幅高,“重小輕大”,正式轉向大盤股漲幅高,“重大輕小”!監管層也看得很明白,美國股市的興旺,主要是靠那七只大盤股撐起來的。

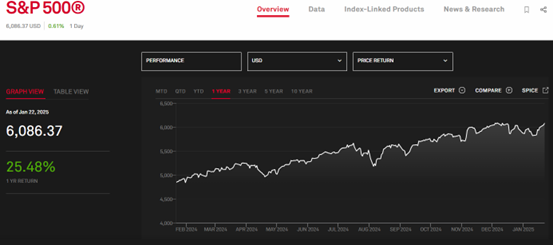

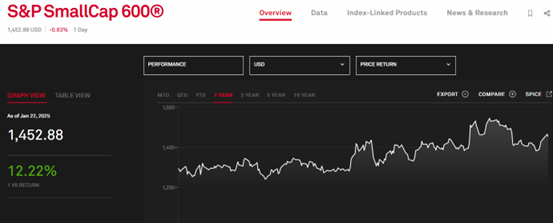

其實“重大輕小”才是國際成熟股票市場普遍現象,“重小輕大”是特殊情況或者不成熟市場的表現。以美國為例,我們來看圖1的標準普爾500指數在過去一年漲幅高達25.48%,而標準普爾小盤指數折騰了一年,漲幅還不到大盤的一半。

雖然比A股的小盤股表現要強,但是在這種大牛市情況下,一年下來指數漲幅只有12.22%,那么個股必定有很多跌的非常慘。而美股的指數大漲,也主要是靠了所謂美股七姐妹的大盤股,其綜合漲幅高達62.84%。

有人統計了,從IPO到2024年美股七姐妹的年化收益率。蘋果、微軟、谷歌、Meta是一檔,20%至30%的年化;亞馬遜是一檔,30%至40%;英偉達是一檔,40%至50%;而特斯拉自成一檔,50%+。(陳達美股投資,雪球網)

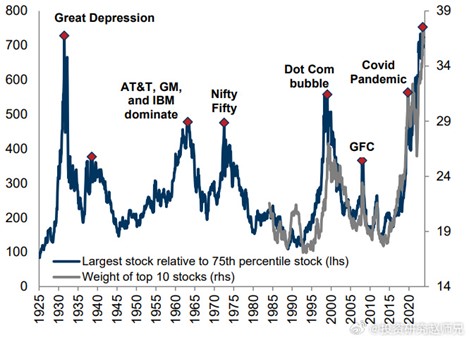

可見美股的牛市主要依賴大盤股的上漲,從圖4可以看到,前十名大盤股占標準普爾指數的比例已經高達39%,這也側面證明了這一點。

我國監管層顯然也早已認識到這一點,一直在宣傳小微盤股的風險。最近國資委印發《關于改進和加強中央企業控股上市公司市值管理工作的若干意見》,央行自2024年9月以來提供的8,000億元的“證券、基金、保險公司互換便利”和“股票回購增持專項再貸款”,都是支持大盤股,特別是央企的。現在保險中長期資金入市的政策導向,也是一脈相承。

事情已經非常明確,未來大盤股將是市場上漲的主要動力,和機構投資的主要標的。2024年12月微盤股的暴跌,也充分說明小微盤股已經被機構資金拋棄了。

喜歡買小盤股的朋友,不要指望國家隊會拉小盤股。政策已經很明確,就是學習美國股市,只拉大盤股,把最主要的指數托住。央企市值管理擬納入考核體系,當然是拉大央企。誰家孩子誰抱走,誰家的股票市值誰管理。小微盤公司能夠申請到資金嗎?

還有的小盤股拉起來后,大股東都跑了。只要沒有利益輸送,哪家投資機構都不會干這種傻事情。而利益輸送,割韭菜,現在是嚴厲打擊對象。

重大輕小的趨勢應該在今后會成為主流。我們早就呼吁只買大股,買央企。小盤股的輝煌早就過去了。非要買,或者自己對這家公司非常了解,覺得以后一定會成為偉大的公司;或者等央媽泄洪,錢多的沒處去的時候。(財富中文網)

注:本文僅代表作者觀點,不代表財富中文網立場。文章內容僅供參考,不構成投資建議。

請打開財富Plus APP