特朗普遇刺對市場意味著什么?

趙亞赟

2024-07-15

這次刺殺未遂確實提高了避險情緒。

文本設置

文本設置

Plus(0條)

Plus(0條)

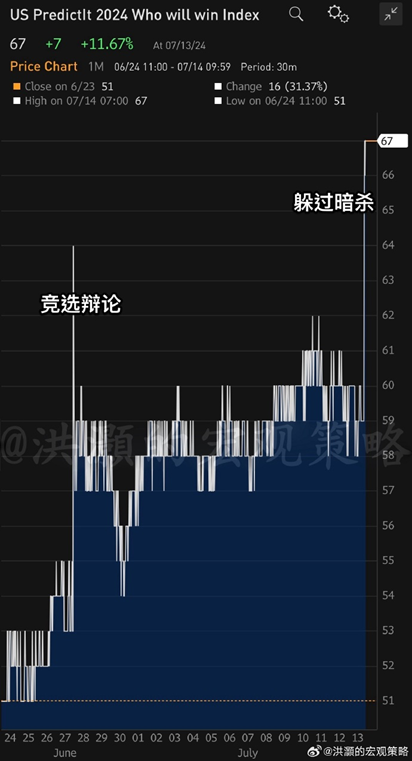

周末忽然爆出大新聞,美國前總統唐納德·特朗普遇刺,但僅受輕傷。不論喜歡還是不喜歡他的人,氣憤還是調侃,總之周日全世界很多人都在談這件事情,社交媒體上更是充斥著關于這件事情的討論。根據行為金融學,民眾關注的事情一定會給金融市場帶來影響。而特朗普遇刺一事對市場來說,是利好還是利空?對哪些細分市場有明顯沖擊?讓我們細細道來。

刺殺頂級政要,對美國股市從來都是“利好”。雖然這樣說好像缺乏人道主義,但不要說前總統羅納德·里根遇刺脫險股市大漲,就是前總統約翰·肯尼迪令人悲哀的遇刺身亡,也讓股市大漲一波。美國雖然沒有國家隊,但華爾街也要講政治,也負有維護市場和國民情緒穩定的責任。更何況政要遇刺對經濟和金融市場并沒有實質性的傷害。當然旋即公布的6月PPI繼續堅挺,讓降息預期再度下降,給周一美盤能否暴漲帶來了不確定性。

特朗普這次不但逢兇化吉,讓他的支持者堅信他是有天命的,而兩位偉大的記者也奉獻了兩張偉大的照片。第一張特朗普一副殉道者喋血犧牲的樣子。第二張更是偉大戰士和領袖的形象。這兩張照片一出,特朗普美國英雄的形象就固定了,連很多一直批評他的商界和社會領袖都紛紛表態支持他。他的支持率也大幅上漲。

如果特朗普的優勢能夠保持到11月全國投票,并變成勝選,他的施政理念就將會給美國股市帶來長期影響。特朗普非常重視股市,他認為這反映資本對他的態度。因此在他上臺后,股市可能會繼續走高,但投資者需要仔細評估減稅、關稅和關閉邊境三大特朗普政策的影響。

減稅和提高關稅必然會提高商品價格,而關閉邊境則無疑會提高服務價格。特朗普是熱衷于降息的,他是商人出身,天然就喜歡低利率。當然利率政策由美聯儲來決定,但一位強勢總統的態度,無疑會給美聯儲帶來很大的影響。即便是格林斯潘這樣強大的美聯儲主席,也曾經因為時任總統比爾·克林頓的反復請求而降息,對互聯網泡沫推波助瀾。特朗普已經明確表示如果再次當選,不會在2026年續聘鮑威爾當美聯儲主席。雖然鮑威爾多半不會屈服,但那些希望接替他的票委們會在議息會議上給他增加不少麻煩。這些都會增加美國通脹預期。

有些人認為特朗普會帶來強勢美元,理由是他的減稅措施會擴大財政赤字,讓美元走高。其實看看歷史數據就知道。下圖清楚地表明,特朗普于2017年1月20日就職時,美元指數為101,而他與2021年1月20日離任的時候,美元指數則為90。反而是拜登上臺后,美元大幅升值。當然這也很大程度上是因為新冠疫情避險資金涌入美元,東亞經濟減速等原因,跟美國財政赤字增加關系并不大。

事實上,特朗普注重出口,他認為貿易逆差就是虧錢,順差就是賺錢,所以其實他是喜歡弱勢美元的。而他任期內,由于對其違反經濟學的經濟政策和蠻干的施政風格擔憂,很多機構將資金轉到其他市場,增加了美元的賣壓。這些因素共同造成特朗普執政時,美元反而疲軟的情況。

弱勢美元是有利于市場的。另一方面,特朗普一直更“親市場”,他一直主張減少市場監管。高盛集團的分析師寫道:“在過去20年的五次總統選舉中,相比民主黨勝選,共和黨的勝利更有利于首席執行官的信心、消費者信心,尤其是小企業的樂觀情緒。在某種程度上,情緒的改善導致支出和投資的增加,即使沒有實質性的政策變化,特朗普的勝利也可能提振一些公司的盈利前景。”而展望未來的關鍵問題是財政政策是否仍然不負責任地寬松,以及這可能對(重新)通脹和未來利率路徑產生的影響。

看來我們只要抓住了這個關鍵問題,就可以判斷出如果特朗普再次當選,美國市場會如何變化。根據特朗普的競選綱領和他的施政風格,他一定會擴大財政支出,但同時企圖利用提高關稅來增加財政收入。他上臺后,美國經濟很可能會是高通脹,經濟能否高速增長不好說,但金融市場無疑會出現一波大漲。當然根據周期和他的個人性格,第一年多半情況不好。一方面他要清理民主黨“余孽”,另一方面他多半會“揭發”拜登政府的“數據造假”。他在競選中也經常攻擊民主黨數據造假,其實經濟一塌糊涂。

而對我們中國大陸投資者來說,特朗普的遇刺對市場有何影響呢?首先是這次刺殺未遂確實提高了避險情緒。大量資金會流入美元、原油、黃金等避險資產,當然也不會馬上就有太大的漲幅,畢竟特朗普只是耳朵受傷,并無大礙。但根據行為金融學,一些莫名其妙的現象就要出現了。比如上圖就列舉了一些所謂的“川普遇刺概念股”,但神奇的是有些股票還真就漲了。(財富中文網)

注:本文僅代表作者觀點,不代表財富中文網立場。文章內容僅供參考,不構成投資建議。

請打開財富Plus APP