美國經濟已陷入“滾動式衰退”?

Will Daniel

2023-08-26

消費者快速花光在新冠疫情期間的儲蓄

文本設置

文本設置

Plus(0條)

Plus(0條)

2023年8月21日,紐約證券交易所(New York Stock Exchange)。圖片來源:PHOTO BY ANGELA WEISS/AFP VIA GETTY IMAGES

2023年8月21日,紐約證券交易所(New York Stock Exchange)。圖片來源:PHOTO BY ANGELA WEISS/AFP VIA GETTY IMAGES2023年,即使面臨激進加息,美國經濟依舊表現得相對強勁,因此許多之前持悲觀態度的經濟學家和華爾街巨頭紛紛修改了對美國經濟衰退的預測。過去兩年,他們一直警告美國即將迎來經濟崩潰,但現在他們認為,美聯儲(Federal Reserve)終究有可能在不影響就業的情況下控制通脹。獨立經濟咨詢公司牛津經濟研究院(Oxford Economics)的首席美國經濟學家奧倫·克拉奇金卻并不認同這種樂觀的前景預測。

他在8月22日發布的一份報告中說:“有些人在基準情景里預測美國不會發生經濟衰退。但我們依舊認為,加息、美聯儲限制性的政策和嚴格的貸款標準,會導致美國在2023年的晚些時候陷入輕度衰退。”

克拉奇金承認他的預測存在一些風險,他特別提到了美國經濟在新冠疫情之后的復蘇勢頭令人印象深刻。但隨著消費者快速花光在新冠疫情期間的儲蓄和公司放慢招聘速度,克拉奇金依然認為美國會陷入“輕度衰退”。

然而,他還指出,如何定義衰退至關重要。美國國家經濟研究局(National Bureau of Economic Research)對經濟衰退的定義是連續兩個季度國內生產總值(GDP)負增長,并且“經濟活動整體上顯著減少,且持續數月”。

克拉奇金解釋道:“一些行業表現糟糕,而有些行業依舊繁榮,因此經濟數據可能并不符合美國國家經濟研究局對經濟衰退的傳統定義。美國是否陷入經濟衰退由該部門判定。”

經過新冠疫情期間數年的封鎖和出行限制后,美國人恢復乘飛機出行和外出就餐,希望彌補錯過的那些時間。人們消費習慣的快速轉變幫助旅游、休閑等服務業繁榮發展,但從事商品銷售的行業卻陷入困境,例如制造業和建筑業等。

克拉奇金寫道,如果這種狀況持續下去,“美國經濟不會陷入典型的衰退,而是會陷入或者說實際上已經陷入了‘滾動式’衰退”。

滾動式衰退是指有些行業萎縮并且出現失業,而有些行業卻持續增長,因此國內生產總值整體維持正增長,只是增幅低于歷史水平。

并非只有克拉奇金一個人預測美國經濟陷入滾動式衰退。Yardeni Research的創始人埃德·亞德尼幾個月來一直認為,從房地產到制造業等利率敏感性行業已經陷入了滾動式衰退,而醫療、教育等對利率較不敏感的行業卻持續增長。

但有一些更樂觀的經濟學家認為美國經濟能夠實現軟著陸,比如穆迪(Moody’s)的馬克·贊迪。贊迪在今年夏天早些時候表示,較輕的家庭債務負擔以及穩定的油價和通脹預期,應該可以幫助美聯儲在不增加失業的情況下控制通脹。

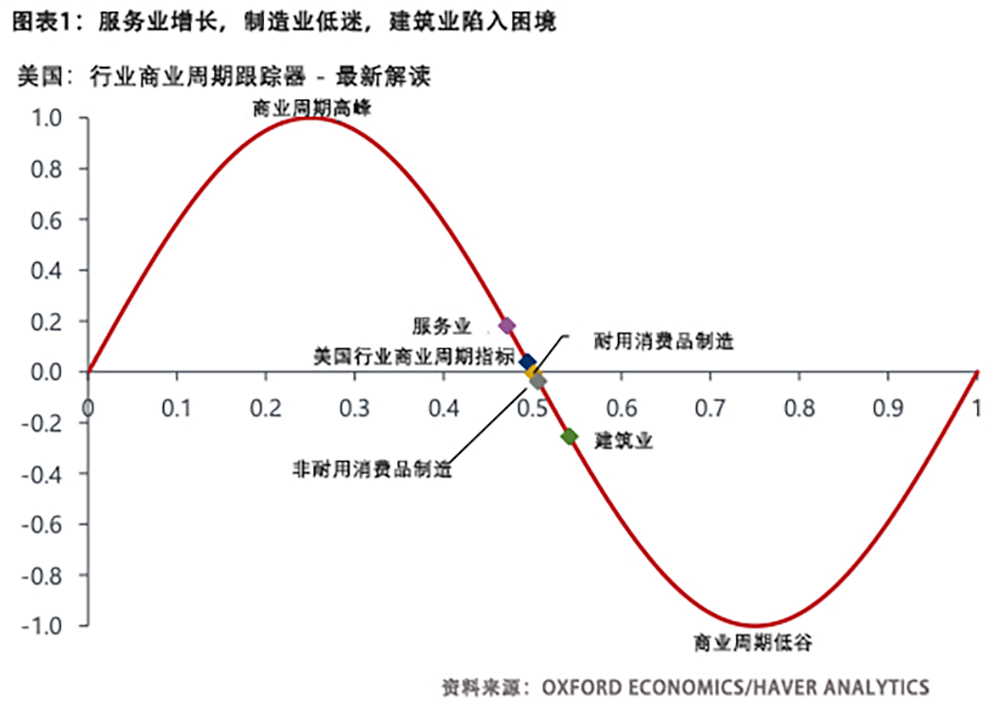

但克拉奇金依舊提到了牛津經濟研究院新開發的行業“商業周期指標”(Business Cycle Indicators)模型,以證明美國經濟陷入了滾動式經濟衰退。該模型衡量各個行業的擴張或收縮情況。

模型顯示,由于強勁的休閑餐旅業消費、收入增長和商業投資增加,服務業目前處于“穩健增長的趨勢”。然而,在商品生產行業,包括制造業和建筑業等,情況卻截然不同。

圖片來源:OXFORD ECONOMICS

克拉奇金寫道:“我們的商業周期指標顯示商品制造行業面臨困境。由于商品需求遠低于與疫情相關的最高峰,公司開始謹慎管理庫存,利率位于多年最高水平,而且企業和消費者的信貸流動自由度受限,因此制造業的商業周期指數發出令人沮喪的信號,這并不意外。”

牛津經濟研究院認為,制造業、建筑業和其他商品制造行業已經陷入衰退。克拉奇金警告,隨著美聯儲加息,如果美國經濟整體上真正陷入衰退,“歷史證明商品制造行業的產值和就業通常會蒙受更大的損失。”(財富中文網)

譯者:劉進龍

審校:汪皓

2023年8月21日,紐約證券交易所(New York Stock Exchange)。

2023年,即使面臨激進加息,美國經濟依舊表現得相對強勁,因此許多之前持悲觀態度的經濟學家和華爾街巨頭紛紛修改了對美國經濟衰退的預測。過去兩年,他們一直警告美國即將迎來經濟崩潰,但現在他們認為,美聯儲(Federal Reserve)終究有可能在不影響就業的情況下控制通脹。獨立經濟咨詢公司牛津經濟研究院(Oxford Economics)的首席美國經濟學家奧倫·克拉奇金卻并不認同這種樂觀的前景預測。

他在8月22日發布的一份報告中說:“有些人在基準情景里預測美國不會發生經濟衰退。但我們依舊認為,加息、美聯儲限制性的政策和嚴格的貸款標準,會導致美國在2023年的晚些時候陷入輕度衰退。”

克拉奇金承認他的預測存在一些風險,他特別提到了美國經濟在新冠疫情之后的復蘇勢頭令人印象深刻。但隨著消費者快速花光在新冠疫情期間的儲蓄和公司放慢招聘速度,克拉奇金依然認為美國會陷入“輕度衰退”。

然而,他還指出,如何定義衰退至關重要。美國國家經濟研究局(National Bureau of Economic Research)對經濟衰退的定義是連續兩個季度國內生產總值(GDP)負增長,并且“經濟活動整體上顯著減少,且持續數月”。

克拉奇金解釋道:“一些行業表現糟糕,而有些行業依舊繁榮,因此經濟數據可能并不符合美國國家經濟研究局對經濟衰退的傳統定義。美國是否陷入經濟衰退由該部門判定。”

經過新冠疫情期間數年的封鎖和出行限制后,美國人恢復乘飛機出行和外出就餐,希望彌補錯過的那些時間。人們消費習慣的快速轉變幫助旅游、休閑等服務業繁榮發展,但從事商品銷售的行業卻陷入困境,例如制造業和建筑業等。

克拉奇金寫道,如果這種狀況持續下去,“美國經濟不會陷入典型的衰退,而是會陷入或者說實際上已經陷入了‘滾動式’衰退”。

滾動式衰退是指有些行業萎縮并且出現失業,而有些行業卻持續增長,因此國內生產總值整體維持正增長,只是增幅低于歷史水平。

并非只有克拉奇金一個人預測美國經濟陷入滾動式衰退。Yardeni Research的創始人埃德·亞德尼幾個月來一直認為,從房地產到制造業等利率敏感性行業已經陷入了滾動式衰退,而醫療、教育等對利率較不敏感的行業卻持續增長。

但有一些更樂觀的經濟學家認為美國經濟能夠實現軟著陸,比如穆迪(Moody’s)的馬克·贊迪。贊迪在今年夏天早些時候表示,較輕的家庭債務負擔以及穩定的油價和通脹預期,應該可以幫助美聯儲在不增加失業的情況下控制通脹。

但克拉奇金依舊提到了牛津經濟研究院新開發的行業“商業周期指標”(Business Cycle Indicators)模型,以證明美國經濟陷入了滾動式經濟衰退。該模型衡量各個行業的擴張或收縮情況。

模型顯示,由于強勁的休閑餐旅業消費、收入增長和商業投資增加,服務業目前處于“穩健增長的趨勢”。然而,在商品生產行業,包括制造業和建筑業等,情況卻截然不同。

圖表1:服務業增長,制造業低迷,建筑業陷入困境

美國:行業商業周期跟蹤器 - 最新解讀

商業周期高峰

服務業

美國行業商業周期指標

耐用消費品制造

非耐用消費品制造

建筑業

商業周期低谷

資料來源:Oxford Economics/Haver Analytics

克拉奇金寫道:“我們的商業周期指標顯示商品制造行業面臨困境。由于商品需求遠低于與疫情相關的最高峰,公司開始謹慎管理庫存,利率位于多年最高水平,而且企業和消費者的信貸流動自由度受限,因此制造業的商業周期指數發出令人沮喪的信號,這并不意外。”

牛津經濟研究院認為,制造業、建筑業和其他商品制造行業已經陷入衰退。克拉奇金警告,隨著美聯儲加息,如果美國經濟整體上真正陷入衰退,“歷史證明商品制造行業的產值和就業通常會蒙受更大的損失。”(財富中文網)

譯者:劉進龍

審校:汪皓

With the economy showing relative strength in 2023, even in the face of aggressive interest rate hikes, many previously bearish economists and Wall Street titans have flip-flopped on their predictions for a recession. The Federal Reserve may be able to tame inflation without sparking a job-killing recession after all, they now argue—after warning of impending economic doom for over two years. But Oren Klachkin, lead U.S. economist at the independent economics advisory firm Oxford Economics, doesn’t buy the new rosy outlook.

“Some forecasters are removing a U.S. recession from their baselines. But we continue to think that elevated interest rates, restrictive Fed policy, and tight lending standards will cause a mild recession in late 2023,” he wrote in a August 22 note.

Klachkin acknowledged some risks to his forecast, noting that the economy has impressively recovered from the pandemic. But with consumers quickly spending their COVID-era savings and businesses slowing hiring, the economist still believes a “mild recession” is coming.

However, Klachkin also noted that how you define a recession is important in this case. The National Bureau of Economic Research (NBER) defines a recession as two consecutive quarters of negative gross domestic product (GDP) growth coupled with “a significant decline in economic activity that is spread across the economy and lasts more than a few months.”

But “with some industries performing poorly and others remaining buoyant, it’s possible that the economic data won’t satisfy the traditional definition of recession used by the National Bureau of Economic Research – the arbiter of U.S. recessions,” Klachkin explained.

After years of COVID lockdowns and travel restrictions, Americans are back at airports and restaurants, looking to make up for lost time. Their rapid shift in spending habits has helped services sectors, like travel and leisure, thrive even as sectors that focus on selling goods, like manufacturing and construction, struggle.

If that continues: “Instead of a typical recession, it’s possible the economy will fall into – or in fact is already in – a ‘rolling’ recession,” Klachkin wrote.

A rolling recession is when some industries contract and suffer job losses, while others continue to grow, leaving the overall GDP growth positive, but low by historical standards.

Klachkin isn’t the only forecaster arguing a rolling recession is here. Ed Yardeni, founder of Yardeni Research, has argued for months that interest rate sensitive sectors, from housing to manufacturing, are already in a rolling recession, while other, less rate sensitive sectors, from healthcare to education, have managed to continue growing.

However, some more bullish economists, including Moody’s Mark Zandi, are betting on a soft landing. Zandi said earlier this summer that light household debt loads, stable oil prices, and anchored inflation expectations should help the Fed tame inflation without a subsequent rise in unemployment.

Still, Klachkin pointed to Oxford Economics’ newly-developed industry ‘Business Cycle Indicators’ model—which measures the expansion or contraction of individual sectors—to bolster the evidence that the rolling recession is underway.

The services sector is in a “robust trend,” according to the model, due to strong leisure and hospitality spending, income growth, and growing business investment. However, when it comes to the goods producing sectors, including manufacturing and construction, it’s a different story.

“Our BCIs for the goods-producing industries are suffering,” Klachkin wrote. “With goods demand far below its pandemic-related peak, companies prudently managing their inventories, interest rates at multiyear highs, and credit flowing less freely to businesses and consumers, it isn’t surprising that our manufacturing BCI is offering a gloomy signal.”

For the manufacturing, construction and other goods producing sectors, a downturn is already here, according to Oxford Economics. And if a true recession does hit the entire economy as the Fed hikes interest rates: “History shows that goods-producing industries typically suffer greater losses of output and jobs,” Klachkin warned.

請打開財富Plus APP