兩張表看清美國樓市走勢

Lance Lambert

2022-09-07

美國樓市已經開始回調。

文本設置

文本設置

Plus(0條)

Plus(0條)

今年春天,美聯儲(Federal Reserve)再次老生常談,祭出了應對通貨膨脹的法寶。事情是這樣的:美聯儲發出短期利率將很快上浮的信號,給長期利率帶來上行壓力,包括抵押貸款利率。抵押貸款利率上浮降低了房屋銷量和房屋建設量。這導致對大宗商品(例如木材和混凝土)和耐用品(比如廚房工作臺和冰箱)的需求下降。這些方面的經濟萎縮影響到整個經濟,理論上有助于抑制通脹。

當然,房地產市場的回調階段已經開始。

在美國,購房人開始暫停找房。新房銷量和成品房銷量同比分別下降了29.6%和20.2%。獨棟住宅開工數量和抵押貸款購房申請數量分別減少了18.5%和23%。簡而言之,房地產市場的活動正在快速萎縮。

無論你將這種情況稱為房地產市場回調、房地產市場衰退還是房地產市場下滑,都遠沒有結束。以抵押貸款利率為例,今年年初,平均30年固定抵押貸款利率為3.1%。但這已經是很久以前的事情了。9月1日,該利率上漲到6.23%,為2022年第二高的水平。

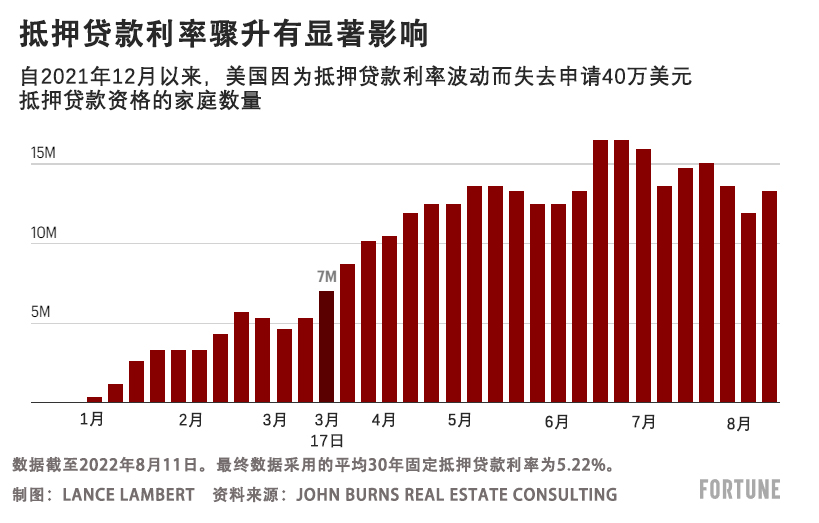

如果以3.2%的利率抵押貸款500,000美元,月供就為2,162美元。如果利率為6.23%,同樣一筆30年貸款的月供就為3,072美元。抵押貸款利率上漲以及新冠疫情期間房價的大幅上漲(43%),讓許多潛在購房人無力支付現在的月供。還有家庭(見下圖)徹底失去了抵押貸款資格。

行業內部人士表示,如果抵押貸款利率和房價始終居高不下,房地產市場就將持續下滑。

上周早些時候,高盛集團(Goldman Sachs)修改了對房地產市場的預測。該投資銀行現在預測2022年房地產業GDP將下降8.9%,2023年再次下降9.2%。這將是后金融危機時代首次出現房地產市場下滑。罪魁禍首是什么?抵押貸款利率上升所導致的可負擔性危機(見下圖)。

對購房人而言壞消息是什么?抵押貸款利率可能要在一段時間之后才會有所下降。

穆迪分析(Moody’s Analytics)的首席經濟學家馬克·贊迪對《財富》雜志表示:“我依舊認為今年剩余時間平均固定利率將維持在5.5%。”

贊迪稱,如果美國勞動力市場開始疲軟,金融市場就會放寬抵押貸款利率;理論上,勞動力市場疲軟和通脹下降,會促使美聯儲改變應對通脹的做法,下調利率。然而,勞動力市場持續過熱,利率甚至會進一步上升。

贊迪說:“當然,如果勞動力市場依然有彈性,美聯儲就會以超出市場預期的力度,繼續采取緊縮政策,而抵押貸款利率將變得更高,最終會對房地產市場造成更大的影響。”(財富中文網)

譯者:劉進龍

審校:汪皓

今年春天,美聯儲(Federal Reserve)再次老生常談,祭出了應對通貨膨脹的法寶。事情是這樣的:美聯儲發出短期利率將很快上浮的信號,給長期利率帶來上行壓力,包括抵押貸款利率。抵押貸款利率上浮降低了房屋銷量和房屋建設量。這導致對大宗商品(例如木材和混凝土)和耐用品(比如廚房工作臺和冰箱)的需求下降。這些方面的經濟萎縮影響到整個經濟,理論上有助于抑制通脹。

當然,房地產市場的回調階段已經開始。

在美國,購房人開始暫停找房。新房銷量和成品房銷量同比分別下降了29.6%和20.2%。獨棟住宅開工數量和抵押貸款購房申請數量分別減少了18.5%和23%。簡而言之,房地產市場的活動正在快速萎縮。

無論你將這種情況稱為房地產市場回調、房地產市場衰退還是房地產市場下滑,都遠沒有結束。以抵押貸款利率為例,今年年初,平均30年固定抵押貸款利率為3.1%。但這已經是很久以前的事情了。9月1日,該利率上漲到6.23%,為2022年第二高的水平。

如果以3.2%的利率抵押貸款500,000美元,月供就為2,162美元。如果利率為6.23%,同樣一筆30年貸款的月供就為3,072美元。抵押貸款利率上漲以及新冠疫情期間房價的大幅上漲(43%),讓許多潛在購房人無力支付現在的月供。還有家庭徹底失去了抵押貸款資格。

行業內部人士表示,如果抵押貸款利率和房價始終居高不下,房地產市場就將持續下滑。

上周早些時候,高盛集團(Goldman Sachs)修改了對房地產市場的預測。該投資銀行現在預測2022年房地產業GDP將下降8.9%,2023年再次下降9.2%。這將是后金融危機時代首次出現房地產市場下滑。罪魁禍首是什么?抵押貸款利率上升所導致的可負擔性危機。

對購房人而言壞消息是什么?抵押貸款利率可能要在一段時間之后才會有所下降。

穆迪分析(Moody’s Analytics)的首席經濟學家馬克·贊迪對《財富》雜志表示:“我依舊認為今年剩余時間平均固定利率將維持在5.5%。”

贊迪稱,如果美國勞動力市場開始疲軟,金融市場就會放寬抵押貸款利率;理論上,勞動力市場疲軟和通脹下降,會促使美聯儲改變應對通脹的做法,下調利率。然而,勞動力市場持續過熱,利率甚至會進一步上升。

贊迪說:“當然,如果勞動力市場依然有彈性,美聯儲就會以超出市場預期的力度,繼續采取緊縮政策,而抵押貸款利率將變得更高,最終會對房地產市場造成更大的影響。”(財富中文網)

譯者:劉進龍

審校:汪皓

This spring, the Federal Reserve dusted off the ole inflation-fighting playbook. It goes like this: The central bank applies upward pressure on long-term interest rates—including mortgage rates—through signaling that short-term rates will soon rise. Those spiking mortgage rates then push both home sales and homebuilding lower. That causes demand for commodities (like lumber and concrete) and durable goods (like countertops and refrigerators) to fall. Those economic contractions then spread throughout the rest of the economy and, in theory, help to curtail inflation.

The housing correction phase, of course, has already begun.

Across the country, home shoppers are putting their home search on pause. On a year-over-year basis, new home sales and existing home sales are now down 29.6% and 20.2%. And single-family housing starts and mortgage purchase applications are down 18.5% and 23%, respectively. Simply put: Housing activity is contracting—fast.

Regardless of what you call it—a housing correction, housing recession, or housing downturn—it is far from over. Just look at mortgage rates. Heading into the year, the average 30-year fixed mortgage rate sat at 3.1%. That’s long gone. On September 1, it climbed to 6.23%—the second highest mortgage rate reading of 2022.

If a borrower took out a $500,000 mortgage at a 3.2% rate, they’d see a $2,162 monthly payment. At a 6.23% rate, that monthly payment would be $3,072 over the 30-year loan. These elevated mortgage rates—coupled with frothy home prices that jumped 43% during the pandemic—simply make new monthly payments unaffordable for many would-be buyers. Other households (see chart below) have lost their mortgage eligibility altogether.

As long as mortgage rates and home prices both remain this high, industry insiders say the housing market will continue to slump.

Earlier last week, Goldman Sachs released a revised forecast. The investment bank now projects that housing GDP will fall 8.9% in 2022, and another 9.2% in 2023. That would mark the first housing downturn of the post–Great Financial Crisis era. The culprit? The affordability crunch (see chart below) caused by spiking mortgage rates.

The bad news for buyers? It could be a while before there’s much rate relief.

“I still expect fixed rates to average 5.5% through the remainder of the year,” Mark Zandi, chief economist at Moody’s Analytics, tells Fortune.

Once the U.S. labor market begins to weaken, Zandi says, financial markets should begin to ease up on mortgage rates; in theory, a weakened labor market, coupled with falling inflation, would lead the Fed to ease up on its inflation fight. However, if the overheated labor market persists, rates could go even higher.

“Of course, if the job market remains resilient, the Fed will need to tighten even more aggressively than markets are anticipating, and mortgage rates [would go] higher and the ultimate damage to the housing market [would be] greater,” notes Zandi.

請打開財富Plus APP