美國利率為何不漲?原因可能有三個

Ben Carlson

2021-09-30

正如大多數市場波動一樣,從來沒有一個決定性因素。利率的變動是由多個因素導致的。

文本設置

文本設置

Plus(0條)

Plus(0條)

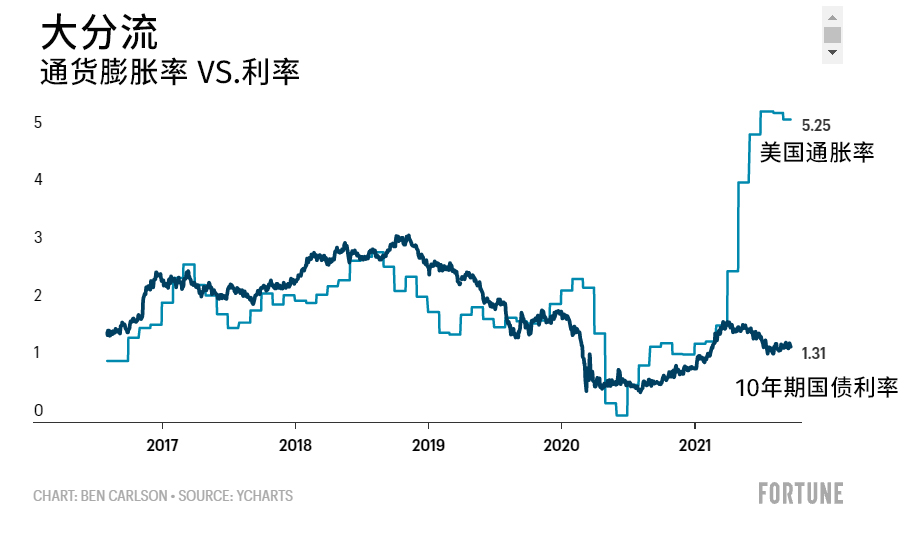

最新數據顯示,過去12個月美國的通脹率達到5.3%,創下13年以來的最高水平。事實上,自2011年以來,美國的通脹率從未超過3%。

今年第二季度,美國的國內生產總值(GDP)年化增長率為6.5%。目前,美聯儲(Federal Reserve)預測美國2021年全年經濟增長7%,將創下自20世紀80年代中期以來的最高經濟增長率。

誠然,由于新冠疫情導致經濟放緩,這些數據的基數較低。我們應該期待經濟數據中的異常值先降后升。然而,綜合政府不斷支出、房價上漲、薪資上漲、物資短缺、零售消費熱和通脹率上升等諸多因素,你可能認為現在是利率上漲的絕佳環境。

利率的確曾經小幅上漲,但僅維持了一段時間。目前,利率再次下跌,這一走勢與最新通脹數據出現明顯背離:

8月,美國10年期國債收益率一度跌至1.13%。

出現這種情況的原因是什么?面對不斷上升的通貨膨脹和經濟增長率,為什么債券投資者仍然欣然接受低得可憐的債券收益率?正如大多數市場波動一樣,從來沒有一個決定性因素。利率的變動是由多個因素導致的。

人口結構

如今,嬰兒潮一代掌控著美國的大部分金融資產,他們的財富總量接近70萬億美元。據估計,從現在到2030年每天將有1萬名嬰兒潮一代退休。

當你接近或達到退休年齡時,你就沒有足夠多的時間或人力資本等待熊市結束。而退休也就意味著你的投資組合從積累期轉向退出模式。因此,大多數投資者會通過減少股票投資、增加債券投資,降低至少一部分投資組合的風險。

這就解釋了為什么在過去十年盡管收益率始終保持在較低水平,卻仍然有數萬億美元持續流入固定收益基金。如果債券需求持續走高,人口結構的影響甚至會超過宏觀經濟因素。

美聯儲

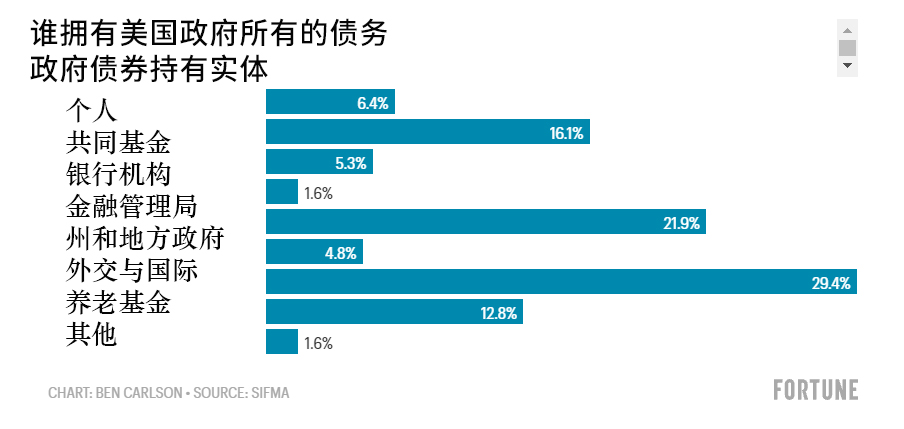

不光投資者有債券需求。近年來,美聯儲作為政府債券的購買者,發揮著更加舉足輕重的作用。2020年,美聯儲和美國政府購買了近60%的美國政府債券。

此番購買行為很大一部分原因是由于新冠疫情,但是美聯儲和美國政府現在持有超過四分之一的美國政府債務:

如果將美國的養老金機構、保險公司、散戶和基金等所有投資者加起來,他們仍然是政府債券的最大持有者,占比超過40%。這很好地提醒了我們,一方的負債就是另一方的資產。

未來幾年,有一件很有趣的事情是美聯儲能否大規模退出債務市場。美國已經負債累累,因此我們很難看到政府官員允許利率大幅上升,除非利率費用變得過于沉重。

為了控制借貸成本,美聯儲很可能被迫繼續扮演政府債務持有人的重要角色。

無風險利率重新定價

利率之所以沒有像很多人預期的那樣上漲,可能還有其他大環境方面的原因(除投資者需求和中央銀行外)。

美國擁有全球最大、最成熟和最多元的經濟和金融市場,還有世界儲備貨幣——美元。

經濟歷史學家理查德·西拉曾經寫道:“任何一個工業國家的自由市場長期利率,通過恰當匯總記錄,可以提供體現一個國家經濟和政治健康狀況的動態圖。”

人類歷史上許多偉大的文明中都出現了這種“動態圖”。它表明當經濟不穩定時,利率更高,隨著國家趨向成熟,利率則會下降。隨著國家變得更加富有,借貸成本通常會逐漸降低。

投資者可能無法在無風險政府債券中獲取高回報率。由于經濟更加成熟、技術創新、財富水平提高、投資者準入門檻降低以及中央銀行加強對金融市場的干預,美國政府債券5%收益率的時代可能一去不復返了。

既然投資者持有的資產必定會帶來回報,為什么還要以高利率作為補償?

金融市場瞬息萬變,如果認為隨著形勢繼續好轉這些因素將能夠永遠抵消宏觀經濟的影響,這種想法就太天真了。今年的市場行情或許證明了一點,那就是利率的走勢很難預測。

但是對投資者而言,現在或許應該做好準備,迎接一個利率長期處于較低水平的世界。(財富中文網)

作者的個人投資組合或里薩茲財富管理公司(Ritholtz Wealth Management)管理的投資組合可能目前持有、曾經持有或未來可能持有文中提及的證券。

翻譯:郝秀

審校:汪皓

最新數據顯示,過去12個月美國的通脹率達到5.3%,創下13年以來的最高水平。事實上,自2011年以來,美國的通脹率從未超過3%。

今年第二季度,美國的國內生產總值(GDP)年化增長率為6.5%。目前,美聯儲(Federal Reserve)預測美國2021年全年經濟增長7%,將創下自20世紀80年代中期以來的最高經濟增長率。

誠然,由于新冠疫情導致經濟放緩,這些數據的基數較低。我們應該期待經濟數據中的異常值先降后升。然而,綜合政府不斷支出、房價上漲、薪資上漲、物資短缺、零售消費熱和通脹率上升等諸多因素,你可能認為現在是利率上漲的絕佳環境。

利率的確曾經小幅上漲,但僅維持了一段時間。目前,利率再次下跌,這一走勢與最新通脹數據出現明顯背離:

8月,美國10年期國債收益率一度跌至1.13%。

出現這種情況的原因是什么?面對不斷上升的通貨膨脹和經濟增長率,為什么債券投資者仍然欣然接受低得可憐的債券收益率?正如大多數市場波動一樣,從來沒有一個決定性因素。利率的變動是由多個因素導致的。

人口結構

如今,嬰兒潮一代掌控著美國的大部分金融資產,他們的財富總量接近70萬億美元。據估計,從現在到2030年每天將有1萬名嬰兒潮一代退休。

當你接近或達到退休年齡時,你就沒有足夠多的時間或人力資本等待熊市結束。而退休也就意味著你的投資組合從積累期轉向退出模式。因此,大多數投資者會通過減少股票投資、增加債券投資,降低至少一部分投資組合的風險。

這就解釋了為什么在過去十年盡管收益率始終保持在較低水平,卻仍然有數萬億美元持續流入固定收益基金。如果債券需求持續走高,人口結構的影響甚至會超過宏觀經濟因素。

美聯儲

不光投資者有債券需求。近年來,美聯儲作為政府債券的購買者,發揮著更加舉足輕重的作用。2020年,美聯儲和美國政府購買了近60%的美國政府債券。

此番購買行為很大一部分原因是由于新冠疫情,但是美聯儲和美國政府現在持有超過四分之一的美國政府債務:

如果將美國的養老金機構、保險公司、散戶和基金等所有投資者加起來,他們仍然是政府債券的最大持有者,占比超過40%。這很好地提醒了我們,一方的負債就是另一方的資產。

未來幾年,有一件很有趣的事情是美聯儲能否大規模退出債務市場。美國已經負債累累,因此我們很難看到政府官員允許利率大幅上升,除非利率費用變得過于沉重。

為了控制借貸成本,美聯儲很可能被迫繼續扮演政府債務持有人的重要角色。

無風險利率重新定價

利率之所以沒有像很多人預期的那樣上漲,可能還有其他大環境方面的原因(除投資者需求和中央銀行外)。

美國擁有全球最大、最成熟和最多元的經濟和金融市場,還有世界儲備貨幣——美元。

經濟歷史學家理查德·西拉曾經寫道:“任何一個工業國家的自由市場長期利率,通過恰當匯總記錄,可以提供體現一個國家經濟和政治健康狀況的動態圖。”

人類歷史上許多偉大的文明中都出現了這種“動態圖”。它表明當經濟不穩定時,利率更高,隨著國家趨向成熟,利率則會下降。隨著國家變得更加富有,借貸成本通常會逐漸降低。

投資者可能無法在無風險政府債券中獲取高回報率。由于經濟更加成熟、技術創新、財富水平提高、投資者準入門檻降低以及中央銀行加強對金融市場的干預,美國政府債券5%收益率的時代可能一去不復返了。

既然投資者持有的資產必定會帶來回報,為什么還要以高利率作為補償?

金融市場瞬息萬變,如果認為隨著形勢繼續好轉這些因素將能夠永遠抵消宏觀經濟的影響,這種想法就太天真了。今年的市場行情或許證明了一點,那就是利率的走勢很難預測。

但是對投資者而言,現在或許應該做好準備,迎接一個利率長期處于較低水平的世界。(財富中文網)

作者的個人投資組合或里薩茲財富管理公司(Ritholtz Wealth Management)管理的投資組合可能目前持有、曾經持有或未來可能持有文中提及的證券。

翻譯:郝秀

審校:汪皓

The latest reading on inflation in the United States checked in at 5.3% over the past 12 months, its highest level in 13 years. In fact, inflation hasn't been more than 3% since 2011.

GDP growth in the second quarter came in at an annualized rate of 6.5%. The Federal Reserve is now projecting 7% economic growth for the whole of 2021, the highest economic growth since the mid-1980s.

Granted, these numbers are coming off a low base from the pandemic slowdown. We should expect outliers in economic data to the upside following outliers to the downside. But with all of the government spending, rising home prices, rising wages, supply shortages, retail spending boom and higher inflation, you would assume this is the perfect environment for interest rates to rise.

And rates did rise a bit, but only for a time. They are now once again falling and show a clear divergence from the latest inflation numbers:

In August the 10 year Treasury yield briefly hit 1.13%.

So what gives? Why are bond investors still accepting paltry bond yields in the face of rising inflation and economic growth? As with most market moves, there is never one overarching reason. There is a lot that goes into the movement of interest rates.

Demographics

Baby boomers control the bulk of financial assets in this country, with close to $70 trillion in wealth. It's estimated ten thousand boomers will be retiring every single day through the end of the decade.

When you are approaching or in retirement age, you don't have as much time or human capital to wait out bear markets. And retirement means your portfolio goes from the accumulation phase to withdrawal mode. For most investors, this means de-risking at least a portion of their portfolio by decreasing their allocation to stocks and increasing their allocation to bonds.

This is why trillions of dollars have continued to flow into fixed-income funds over the past decade despite generationally low yields. If the demand for bonds remains high, that can trump macroeconomic factors.

The Federal Reserve

Demand for bonds extends beyond the investor class as well. The Federal Reserve has taken a much bigger role as a buyer of government bonds in recent years. In 2020, the Fed and the government accounted for nearly 60% of U.S. government bond purchases.

Much of this buying was due to the pandemic but you can see the Fed and government now owns more than one-quarter of U.S. government debt:

When you add up all of the U.S. investors between pensions, insurance companies, individuals and funds that remains the largest holders of government bonds at more than 40%. This is a good reminder that every liability for one party is an asset for another.

What will be interesting in the years ahead is seeing if the Fed will be able to pull out of the debt markets in a big way. With so much debt in this country, it's hard to see government officials allowing interest rates to go much higher before the interest expense becomes too burdensome.

It's possible the central bank will be forced to continue playing a large role as a holder of government debt to keep borrowing costs under control.

A repricing of risk-free rates

There could be other big picture reasons (beyond investor demand and central banks) why interest rates aren't rising as many expected.

The United States has the largest, most mature, most diverse economy and financial markets on the planet by a wide margin. We also have the world's reserve currency.

Economic historian Richard Sylla once wrote, "the free market long-term rates of interest for any industrial nation, properly charted, provide a sort of fever chart of the economic and political health of that nation."

This "fever chart" shows up in many of history's great civilizations. It shows interest rates are higher when economies are unstable and fall over time as countries mature. As countries become wealthier, their borrowing costs typically fall over time.

It's also possible investors aren't supposed to earn high rates of return on risk-free government bonds. It's possible the days of 5% government bond yields in the United States are behind us from a combination of a more mature economy, technological innovation, higher levels of wealth, lower barriers to entry to investors and the increased intervention from central banks in the financial markets.

Why should investors be compensated with a high rate of interest for holding an asset that is guaranteed to pay you back?

Nothing lasts always and forever in the financial markets so it would be naive to assume these forces will be able to counteract the macroeconomy forever if things continue to improve. If this year proves anything it's that the path of interest rates is extremely difficult to predict.

But it might be time for investors to prepare for a world in which interest rates stay relatively low for a very long time.

Certain of the securities mentioned in the article may be currently held, have been held, or may be held in the future in the personal portfolio or a portfolio managed by Ritholtz Wealth Management

請打開財富Plus APP