大機構紛紛減持,對A股有什么影響?

趙亞赟

2020-07-16

社保基金宣布減持人保后,市場開始動蕩,投資機構的意見開始出現分歧。

文本設置

文本設置

Plus(0條)

Plus(0條)

近期社保基金減持人保,國家集成電路產業投資基金減持匯頂科技,雅戈爾減持寧波銀行,一時間好像國家隊和投資大機構乃至上市公司大股東都在紛紛減持,市場也出現了劇烈震蕩。繼續買入還是見好就收,各路專家的意見開始出現分歧,公說公有理婆說婆有理。不過大機構減持并不屬于黑天鵝,幾乎每年都有,一點也不稀奇,我們完全可以通過歷史資料來分析出規律。

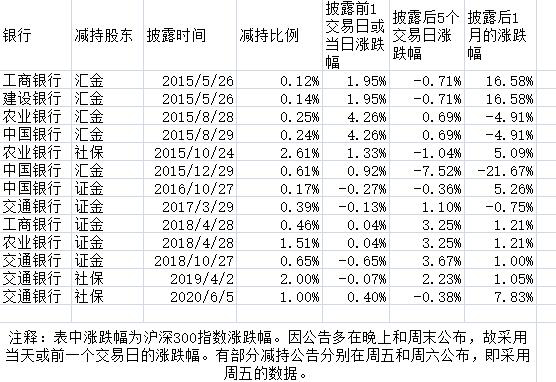

這次影響最大的是“逃頂王”社保基金減持人保。社保基金等國家隊經常在大盤見頂前后大幅減持,因而成為很多投資者判斷頂部的風向標。不過人保的指數比重并不高,而工農中建交五大行在三桶油衰弱后一直是指數比重最大的股票,所以在國家隊減持五大行后,股市的反應最能說明問題。

表1是自2015年以來,國家隊宣布減持五大行后對滬深300指數的影響。由于現在保密工作比以前好了不少,很少出現公告發布前很早股市就開始反應的情況,所以我們只采用當天或者前一個交易日的數據。又由于大部分股民更看重短期的影響,我們在這里也就不分析幾個月乃至半年后的行情。從表1可以看出,國家隊宣布減持五大行股票,不論從當天或之后一周乃至一個月,居然是漲的時候多。市場下跌的時候也有,但還是上漲的時候多。

當然國家隊資金龐大,一般更注重長遠。搞技術分析的朋友一般都用周線來分析市場長期趨勢,我們就用周線圖來看這些減持對滬深300指數周線圖的影響。

從圖1來看,國家隊確實有幾次在臨近股市頂部時減持,但更多的時候是在熊市反彈時減持,還有時甚至是在大漲之前減持。由此可見,國家隊并沒有那么神奇,總是在股市頂部之前減持。國家隊的減持并不影響市場趨勢。現在的情況居然跟2017年7月有些相似。

當然作者這次找到的數據不太多,樣本太小,說服力差。我們再參考一下之前專業機構的研究。交銀國際的楊青麗團隊在2012年2月15日的《社保減持并非絕對意味著下跌》中提到,社保基金減持五大行后,即便是這些股票的股價也不是每次都下跌:

工行:2010年4月9日減持后,7個月內從6.3港元左右漲到6.9港元。2011年3月1日減持后,2個月內從6元左右漲了10%。中行:2010年4月1日減持后,7個月內從4.2港元漲到5港元。2011年1月4日減持后,3個月內從4.18港元漲到4.4港元。招行:2006年9月22日以11元減持后,11元就成了之后的長期底部。

由此可見,國家隊減持后并不一定就是市場頂部。我們搜集了包括國家隊在內的大機構的持倉變化對A股影響的數據,并借鑒了很多研究人員的相關論文,最后發現大家的研究結果是一致的,那就是:大機構持股比例的變化對市場有一定影響,但并不是決定性的,而且在各個階段影響不同。大機構的增持在牛市中無疑可以促進股價的上漲,國家隊以及著名投資機構只要投資一只股票,就能夠促進該公司股價上漲,甚至可以提高該公司業績,因為大機構的投資無疑可以提高該公司商譽。在熊市中大機構的減持無疑也能夠加速股價下跌,同時傷害相關公司的商譽。而在牛市中大機構的拋售,除非是爆出相關公司的重大問題,否則只能短暫影響相關股票的股價。而對整個大盤來說,在大部分時間內沒有多大影響。

有不少專家也指出,國家隊大基金并非趨勢投資者,其績效評估與普通基金不一樣,有關法規也有很大不同。比如,社保基金投資基金和股票的比例不能超過資產40%,如果由于股價大漲,被動超過了這個紅線,就必須減持。國家隊如果賬目盈利達到一定程度,也會因為考慮已經實現了年度收益目標而減持。所以國家隊減持并不一定就是覺得快到頂了,投資者大可不必過分擔心。目前A股的震蕩,很大程度上是對前一段時間暴漲的正常調整。

注:本文僅代表作者觀點,不代表財富中文網立場。文章內容僅供參考,不構成投資建議。

作者趙亞赟,財富中文網撰稿人,現為富勤先投資俱樂部秘書長,北京大學中國公共財政研究中心副秘書長,具有多年證券從業經驗。著有《金融戰》、《狙擊中國》等書。

請打開財富Plus APP