富人買股票,中產(chǎn)買房子,美國(guó)貧富差距越來(lái)越大

Ben Carlson

2020-02-21

盡管十年以來(lái)經(jīng)濟(jì)形勢(shì)良好,但收益并沒(méi)有統(tǒng)一分配。在當(dāng)前的經(jīng)濟(jì)復(fù)蘇中,富人和其他人之間的貧富差距只會(huì)擴(kuò)大。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

自2009年3月9日觸底以來(lái),標(biāo)準(zhǔn)普爾500指數(shù)總共上漲了500%以上。2013年股市超過(guò)危機(jī)之前的歷史高點(diǎn)之后便一路凱歌。除了股市在過(guò)去11年中有10年都在上漲,我們也正處于美國(guó)歷史上持續(xù)時(shí)間最長(zhǎng)的經(jīng)濟(jì)擴(kuò)張之中,失業(yè)率處于1969年以來(lái)的最低水平。

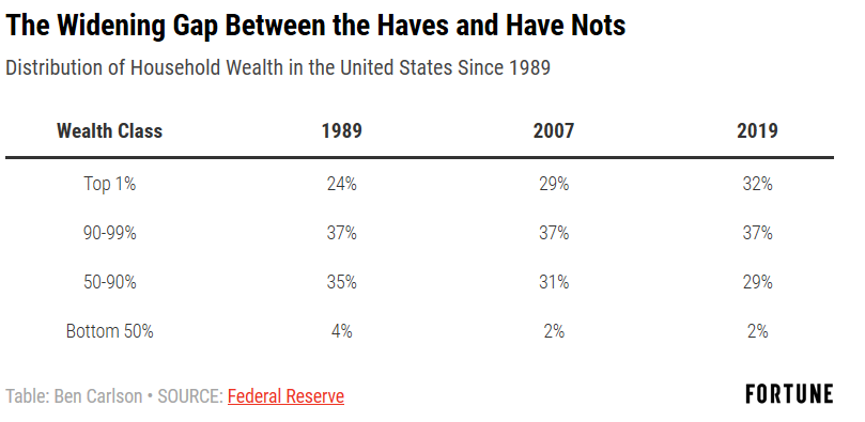

然而,盡管十年以來(lái)經(jīng)濟(jì)形勢(shì)良好,但收益并沒(méi)有統(tǒng)一分配。在當(dāng)前的經(jīng)濟(jì)復(fù)蘇中,富人和其他人之間的貧富差距只會(huì)擴(kuò)大。

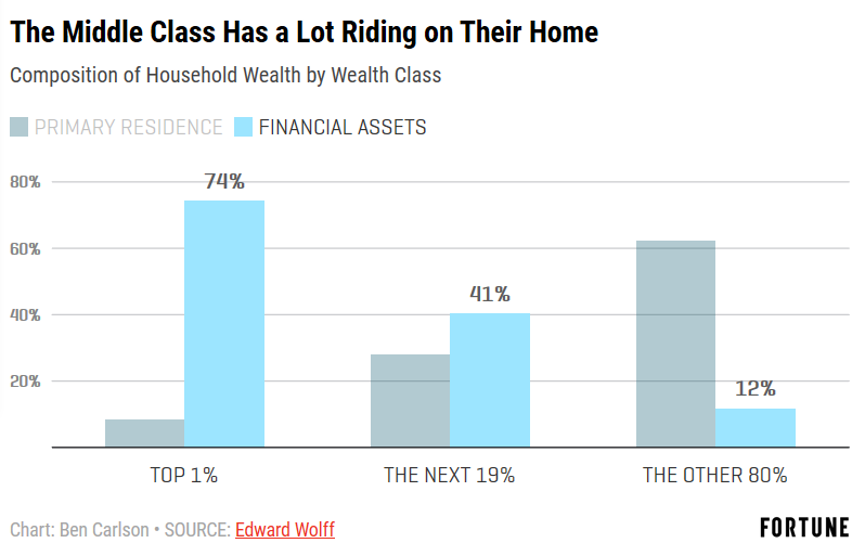

擁有金融資產(chǎn)是富裕階層與其他人最大的區(qū)別之一。來(lái)自愛(ài)德華·沃爾夫的數(shù)據(jù)顯示,財(cái)富排名前10%的人擁有大約84%的美國(guó)股票,高于2001年的77%,而且這個(gè)數(shù)字還正在上升。

10%最富有的人不僅擁有更多的股票和債券等金融資產(chǎn),而且與許多中下層階級(jí)的人不同的是,他們不用將全部身家都綁在房子上。

富人擁有金融資產(chǎn),而其他人的大部分凈資產(chǎn)都被套牢在房子上。這種不對(duì)等令中產(chǎn)階級(jí)處境艱難,其原因有很多。

房地產(chǎn)需要更長(zhǎng)的時(shí)間才能觸底

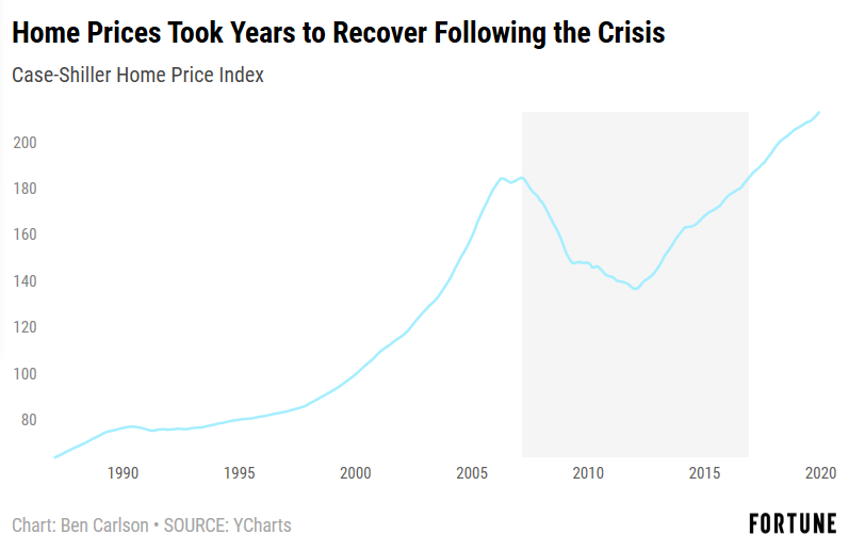

“大衰退”是自“大蕭條”以來(lái)最嚴(yán)重的金融危機(jī),因?yàn)榉績(jī)r(jià)的下跌令眾多的消費(fèi)者受到了影響。與股市相比,房地產(chǎn)市場(chǎng)需要更長(zhǎng)的時(shí)間才能從損失中恢復(fù)過(guò)來(lái)。

標(biāo)準(zhǔn)普爾500指數(shù)在2009年春季見(jiàn)底,而直到2012年,房地產(chǎn)市場(chǎng)才觸及最低點(diǎn)。自那時(shí)以來(lái),雖然房地產(chǎn)市場(chǎng)恢復(fù)良好,但凱斯-席勒住房?jī)r(jià)格指數(shù)(Case-Shiller Home Price Index)直至2016年年底才達(dá)到平衡點(diǎn)。只在過(guò)去幾年里,許多長(zhǎng)期房主的房地產(chǎn)資產(chǎn)才取得了有意義的增長(zhǎng)。

大部分債務(wù)負(fù)擔(dān)來(lái)自住房

最新數(shù)據(jù)顯示,美國(guó)家庭債務(wù)大約為14萬(wàn)億美元,其中近9.5萬(wàn)億美元以抵押貸款的形式存在(其余則是汽車貸款、信用卡債務(wù)和學(xué)生貸款)。這意味著,將近70%的家庭債務(wù)來(lái)自借錢買房。

收入最低的50%家庭的負(fù)債高達(dá)5.6萬(wàn)億美元,只有大約50%的美國(guó)人直接擁有股票。這就意味著底層50%的人基本上沒(méi)有投資住宅外的金融資產(chǎn),但卻背負(fù)著大約40%總債務(wù)負(fù)擔(dān)。

雖然長(zhǎng)期來(lái)看房地產(chǎn)可以升值,但對(duì)許多美國(guó)人來(lái)說(shuō),它也是資產(chǎn)負(fù)債表上的一項(xiàng)巨大負(fù)債。

房子是一種消費(fèi)品

買房將會(huì)是你最好的一筆投資,這就是“美國(guó)夢(mèng)”的偉大神話。事實(shí)是否如此呢?對(duì)于那些在正確的時(shí)間處于正確的市場(chǎng)上的人來(lái)說(shuō),確實(shí)如此,尤其當(dāng)你考慮到住房的杠桿作用時(shí)。

擁有一套住房不僅是將負(fù)債慢慢轉(zhuǎn)變?yōu)橘Y產(chǎn)的過(guò)程,也是一種形式的消費(fèi)。你得交財(cái)產(chǎn)稅,房子需要維護(hù)和保養(yǎng)。隨著時(shí)間的推移,房屋可能會(huì)因?yàn)樵O(shè)計(jì)過(guò)時(shí)而需要翻新。此外,房屋買賣還涉及到交易成本,以及貸款利息。

當(dāng)你把所有成本都考慮在內(nèi)時(shí),房子的投資前景可能就不會(huì)像有些人所說(shuō)的那么光明了。還有就是,房子是一種非流動(dòng)性資產(chǎn),總不能想花就花掉吧。

我并不是說(shuō)買房是件壞事。我自己也有一套房子,這對(duì)我的家庭來(lái)說(shuō)是個(gè)很棒的決定。可以說(shuō),房子也是我們能擁有的最負(fù)有感情的一種資產(chǎn)。住房對(duì)我們不僅意味著擁有容身之所,和睦鄰里,更多則是生活中的那份歸屬感。

然而,當(dāng)經(jīng)濟(jì)不景氣時(shí),擁有房屋所獲得的“精神收入”卻無(wú)法阻止其拖垮你,因?yàn)槿绻阍诮?jīng)濟(jì)低迷期間失業(yè)或是陷入財(cái)務(wù)困境,房主的身份對(duì)資產(chǎn)多樣化來(lái)說(shuō)幾乎毫無(wú)助益。

更廣泛的影響

最近幾十年以來(lái),財(cái)富不均的問(wèn)題日益惡化,想要改變現(xiàn)狀需要一些時(shí)間的。未來(lái),政策“處方”很可能會(huì)以財(cái)富稅或?qū)Ω蝗苏魇崭叨惵实男问匠霈F(xiàn)。富人可以請(qǐng)得起最好的稅務(wù)顧問(wèn)來(lái)保護(hù)他們擁有的全部金融資產(chǎn),所以我不確定財(cái)富稅能夠在多大程度上消除這種貧富差距。

我更希望建立一種更具活力的退休制度,讓更多的人能夠更容易地通過(guò)股票市場(chǎng)參與股權(quán)投資。除非推出一種強(qiáng)制性措施,對(duì)此我不會(huì)屏息以待。這個(gè)問(wèn)題沒(méi)有什么簡(jiǎn)單的解決方案。

任性地說(shuō)一句,在當(dāng)前的財(cái)富分配狀況之下,只有股市大崩盤才能成功縮窄貧富差距,因?yàn)楦蝗耸种形沼写蟛糠止善薄5珶o(wú)論市場(chǎng)走向何方,許多中低階層家庭在退休金問(wèn)題上仍將高度依賴于住房和社會(huì)保障。

本文作者是注冊(cè)金融分析師本·卡爾森(Ben Carlson),他是里薩茲財(cái)富管理公司(Ritholtz Wealth Management)機(jī)構(gòu)資產(chǎn)管理部門的主任。作者可能持有文中提及的證券或資產(chǎn)。 (財(cái)富中文網(wǎng))

譯者:Feb

請(qǐng)打開(kāi)財(cái)富Plus APP